- Details

- Geschreven door Paul Denneman Paul Denneman

Artikelindex

Natuurlijk gaan we er in de ideale wereld van uit dat een logistiek proces soepel loopt. De praktijk is echter niet de ideale wereld en het proces zal haperingen of knelpunten gaan vertonen. Nu is het probleem van knelpunten in de logistiek dat die meteen de prestatie van het totale systeem negatief en onomkeerbaar beïnvloeden.

Een fout op een knelpuntproces betekent direct verlies van omzet, terwijl een fout op een niet-knelpuntproces nog eenvoudig kan worden gecorrigeerd. Gezien vanuit een belangrijke logistieke theorie uit de jaren tachtig is het belangrijk dat we onze (logistieke) knelpunten gaan beheersen om daarmee de winstgevendheid van onze onderneming te verhogen. Dit kan door een vorm van ‘bottleneck-management’ in te voeren.

Bottleneck-management

bottleneck-management , of ook wel de Theorie van de Beperkingen (TOC), is halverwege de jaren tachtig ontstaan. Toepassing van deze methode resulteerde in een aanzienlijke verkorting van de doorlooptijd en een verhoging van de leveringsbetrouwbaarheid. Dit werd bereikt door het verstandig gebruiken van de capaciteitsbronnen van het bedrijf, waarbij bottlenecks centraal staan. De kracht van bottleneck-management ligt in de wijze waarop het probleem van elkaar voedende bottlenecks wordt aangepakt. In de praktijk blijkt echter dat dit probleem zich vrijwel niet voordoet. Het grootste probleem van een organisatie blijkt het veranderen zelf te zijn. In deze bijdrage zullen enkele aspecten van bottleneck-management uiteengezet worden. Hoewel de theorie op allerlei activiteiten kan worden toegepast, is bij de uitleg uitgegaan van een productiesituatie.

Waarom bottleneck-management ?

Op vele terreinen in de bedrijfsvoering loopt Japan voor op het Westen. Hierbij valt bijvoorbeeld te denken aan zaken als Just in Time-productie, Total Quality Control en hoge innovatiesnelheid. Hierdoor leveren Japanse bedrijven producten van goede kwaliteit, tegen acceptabele prijzen en leveringstijden. Voortdurend komen er weer nieuwe types van een product op de markt, waardoor Japan in steeds meer branches trendsetter is geworden. De voorsprong van Japan is geen tijdelijk verschijnsel. Als de westerse industrie niet definitief de concurrentieslag wil verliezen, zal zij met een antwoord op de Japanse handelwijze moeten komen. Volgens Goldratt, een Israëlisch fysicus, ligt het westerse antwoord in het toepassen van bottleneck-management . Het basisconcept daarvan is het invoeren en in stand houden van stroomproductie. Het bottleneck-management beoogt:

- optimalisatie van het geheel in plaats van optimalisatie van de delen;

- doorlooptijden die slechts een weinig groter zijn dan de som van afzonderlijke bewerkings- en transporttijden in plaats van een veelvoud daarvan; door het bedrijf verspreid;

- doelgerichte acties op de werkvloer in plaats van acties die losstaan vanbeleidsbeslissingen;

- een beheerst continu verbeteringsproces in plaats van ongecoördineerde ad-hocverbeteringsacties die slechts zijn gericht op kostenverlaging op korte termijn.

Hierna zullen we nader ingaan op het bottleneck-management .

De prestaties van iedere organisatie zijn begrensd

Bij de ontwikkeling van een nieuwe filosofie in de bedrijfsvoering wordt vaak teruggegaan naar de wortels. Om de principes van het bottleneck-management beter te begrijpen moeten we een stapje terug naar de Theorie van de Beperkingen, de onderliggende theorie waarop het bottleneck-management is gebouwd:

‘Wat is het doel van een onderneming?’

Als we ervan uitgaan dat de eigenaren het doel bepalen en dat zij geld investeren in een onderneming om er meer geld uit te halen, is het antwoord hierop:

‘Het doel van een onderneming is geld verdienen, nu en in de toekomst.’

Het is niet meer dan logisch om elke handeling in het bedrijf te relateren aan dit doel. Daartoe moet het doel ‘geld verdienen’ worden vertaald in werkbare maatstaven. Op het moment worden hiervoor de volgende financiële maatstaven gehanteerd:

- geldstroom (cashflow);

- netto winst (nett profit);

- rendement op geïnvesteerd vermogen (Return on Investment of ROI).

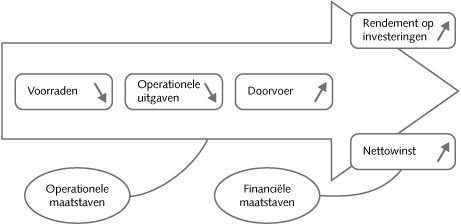

Deze drie maatstaven zijn uitstekend geschikt om de winstgevendheid van een onderneming te beoordelen. Echter, om als leidraad te dienen voor het nemen van beslissingen (zoals de bepaling van een seriegrootte of het doen van investeringen) zijn deze maatstaven niet geschikt. Voor dat doel hebben we dan ook drie meetbare operationele maatstaven gedefinieerd:

- Doorvoer; Het geld dat een onderneming genereert door verkopen.

- Voorraden; Het geld dat een onderneming heeft geïnvesteerd in middelen en materialen.

- Operationele uitgaven; Het geld dat een onderneming uitgeeft om voorraden om te zetten in doorvoer.

De operationele maatstaven hebben een directe relatie tot de financiële maatstaven. Het streven is natuurlijk de doorvoer te verhogen en de voorraden alsmede de operationele uitgaven te verlagen. Op die wijze zullen we meer geld gaan verdienen. Het effect op de financiële maatstaven kunnen we als volgt bepalen:

- Geldstroom = doorvoer (= verkopen – inkopen).

- Nettowinst = doorvoer – operationele uitgaven.

- Rendement op geïnvesteerd vermogen = (doorvoer – operationele uitgaven) / voorraden.

Omdat de operationele en de financiële maatstaven een relatie tot elkaar hebben, kunnen we ze nooit alleen afzonderlijk beoordelen. We moeten de drie operationele maatstaven dus altijd in relatie tot elkaar bekijken. Zo kan het verlagen van de operationele uitgaven een negatieve invloed hebben op de doorvoer. Dit moeten we zien te voorkomen. Om onze doelstelling te bereiken zullen we moeten trachten de doorvoer te verhogen en tegelijkertijd de operationele uitgaven alsmede de voorraden te verlagen. Deze relatie is weergegeven in figuur 1. Figuur 1: Verbeteracties: wat is hun bijdrage aan het totale systeem?

Figuur 1: Verbeteracties: wat is hun bijdrage aan het totale systeem?

Wat zijn nu ‘beperkingen’?

Uit het voorgaande mogen we concluderen dat het doel van de onderneming kan worden bereikt door verhoging van de doorvoer en verlaging van de voorraden en operationele uitgaven. Maar hoe bereiken we dat nu?

We zijn snel geneigd te denken dat door ad-hocverbeteringen in een organisatie een hogere prestatie kan worden bereikt. Acties om alle machines 100% te bezetten, een algemene bezuinigingsronde op budgetten en een procentuele verlaging van voorraden zijn hier voorbeelden van. Een belangrijk kenmerk van elke organisatie wordt hierbij over het hoofd gezien:

De prestaties van iedere organisatie zijn begrensd.

Deze beperkende factor wordt ook wel de ‘constraint’ (=belemmering of beperking) genoemd. De Theorie van de Beperkingen zegt dan ook dat we eerst de ‘beperkingen’ van de organisatie moeten identificeren. Vaak is een capaciteitsbron, bijvoorbeeld een bepaalde machinegroep, de ‘beperking’. Als we deze bottleneck hebben geïdentificeerd, is veelal de eerste reactie: ‘We kopen er een machine bij’ of ‘Hef de ‘beperking’ op en het probleem is opgelost.’ bottleneck-management leert echter dat we eerst de geïdentificeerde ‘beperking’ optimaal moeten benutten. Dit houdt in dat moet worden onderzocht of de ‘beperking’ wel maximaal wordt benut, in termen van 100% bezetting en de juiste productmix. Zo niet, dan moeten eerst maatregelen worden genomen die daartoe leiden. Het principe van bottleneck-management komt dan ook op het volgende neer. De ‘beperking’ begrenst de omzet van de totale onderneming. We moeten er dus voor zorgen dat de ‘beperking’ in elk geval maximaal presteert. Door bij de besturing van een fabriek de ‘beperking’ centraal te stellen kunnen de voorraden op een systematische manier worden verlaagd. We geven bijvoorbeeld niet meer materiaal vrij dan de ‘beperking’ kan verwerken. Dat betekent dat alle capaciteitsbronnen die geen ‘beperking’ zijn, niet meer werk verzetten dan de ‘beperking’ kan verwerken. Deze bronnen hebben dus overcapaciteit. Pas als de hele fabriek op deze wijze is gepland, kunnen we overgaan tot het vergroten van de capaciteit van de ‘beperking’. Vervolgens kan een andere ‘beperking’ aan het licht komen waarmee op dezelfde wijze moet worden omgegaan. Er ontstaat dus een cyclus die we steeds opnieuw moeten doorlopen als we een positieve bijdrage willen blijven leveren aan het doel van het ondernemen, namelijk geld verdienen nu en in de toekomst.

We kunnen een onderscheid maken in de volgende soorten ‘beperkingen’:

- markt;

- capaciteit;

- financieel;

- materiaal;

- beleid.

De wensen en eisen van de markt geven de beperkingen van de omzet aan voor het bedrijf. Problemen betreffende materiaal en capaciteit zijn duidelijk zichtbaar binnen een productieproces. Zo zullen reële of onderkende materiaal- en capaciteitsbeperkingen waarschijnlijk veel aandacht krijgen. Financiële en beleidsbeperkingen zijn ook aanwezig in productieomgevingen, maar worden vaak niet erkend als ‘beperkingen’ voor het productieproces. Deze beperkingen zijn vaak verantwoordelijk voor verstoringen in het productieproces die abusievelijk worden toegeschreven aan materiaal en/of capaciteitsbeperkingen. De genoemde ‘beperkingen’ zijn allemaal beperkingen die het uitgangspunt vormen van het bottleneck-management .

Hoe worden de beperkingen bepaald?

Waar het de productie betreft is de ultieme doelstelling van bottleneck-management het verdienen van (meer) geld. We kunnen drie routes naar dit ultieme doel definiëren:

-

het verhogen van de doorvoer (throughput ?);

-

het verlagen van de voorraden (inventory ?);

-

het verlagen van de operationele uitgaven (operational expenses ?).

De mogelijkheden tot het meer geld verdienen zijn beperkt voor wat betreft het verlagen van de voorraad en de kosten. Deze kennen immers als ondergrens de waarde nul. Het vergroten van de doorvoer is echter onbeperkt qua mogelijkheden. Meer dan dat omdat bottleneck-management ons uitdagingen geeft in het definiëren van doelen en deze vervolgens continu te beoordelen door het meten van hoe goed of hoe slecht de acties de doelen ondersteunen. Hiertoe wordt gebruikgemaakt van een aantal hulpmiddelen, waaronder:

De hulpmiddelen helpen ons in het identificeren en het oplossen van bottlenecks.

Dit dossier is eerder verschenen bij WEKA Uitgeverij in Excellente Bedrijfsvoering. Auteur: Paul Denneman