- Details

- Geschreven door Paul Denneman Paul Denneman

Artikelindex

Uiteindelijk draait het in een onderneming om het financiële resultaat. Hoe mooi allerlei doelstellingen kunnen zijn, onder de streep zal er uiteindelijk iets over moeten blijven. Nu we verantwoordelijk zijn voor de logistiek, ontkomen we er dan ook niet aan om deze verantwoordelijkheid voor een positief resultaat mede op onze schouders te nemen. Dit positieve resultaat komt financieel het eerst tot uiting in de winst- en verliesrekening. Via de winst- en verliesrekening zullen we invloeden zien op de uiteindelijke balans.

Du-Pont-schema geeft overzicht

Met behulp van het inmiddels beroemde Du Pont-schema is het verband tussen de goederenstroom en het financiële resultaat eenvoudig inzichtelijk te maken. Dit Du Pont-schema is waarschijnlijk het belangrijkste hulpmiddel voor wie bezig zijn in de logistiek en de optimalisatie van de supply chain. Het Du Pont-schema geeft een integraal overzicht van alle financiële informatie, waaronder de balans en resultatenrekening. We noemen drie dominante kengetallen:

- rentabiliteit (RTV) (rendement/winst als percentage van het vermogen);

- solvabiliteit (verhouding EV/VV op de langere termijn);

- liquiditeit (mate waarin schulden kunnen worden voldaan op korte termijn);

In deze bijdrage zal met behulp van de winst- en verliesrekening, de balans en het Du Pont-schema de invloed van de logistiek op de financiële huishouding inzichtelijk worden gemaakt.

Resultatenrekening

Een winst- en verliesrekening, resultatenrekening of exploitatierekening is, naast de balans en, indien aanwezig, het kasstroomoverzicht, een onderdeel van een jaarrekening (en daarmee onderdeel van een jaarverslag) en geeft een overzicht van de opbrengsten en kosten van een onderneming over een bepaalde periode, meestal een jaar. Dit overzicht eindigt met de over die periode behaalde winst (of het verlies). Dit overzicht heeft om onderlinge vergelijking mogelijk te maken een gestandaardiseerde structuur.

| Gestandaardiseerde winst- en verliesrekening | |||

|---|---|---|---|

| Netto-omzet | 100 | ||

| Wijziging in voorraden | -1 | ||

| Geactiveerde productie | 2 | ||

| Overige bedrijfsopbrengsten | 1 | ||

| ––––– | ––––– | ––––– + | |

| Som der bedrijfsopbrengsten | 102 | 100,0% | |

| Kostprijs van de omzet | 70 | 68,6% | |

| ––––– | ––––– | ––––– - | |

| Brutomarge | 32 | 31,4% | |

| Afschrijvingen | 5 | 4,9% | |

| ––––– | ––––– | ––––– - | |

| Nettomarge | 27 | 26,5% | |

| Salarissen en sociale lasten | 11 | ||

| Overige bedrijfslasten | 7 | ||

| Verkoop- en beheerskosten | 4 | ||

| Overige bedrijfsopbrengsten | -1 | ||

| ––––– | ––––– | ––––– - | |

| Som der bedrijfslasten | 21 | 20,6% | |

| ––––– | ––––– | ––––– | |

| Bedrijfsresultaat | 6 | 5,9% | |

| Financiële baten | 1 | ||

| Financiële lasten | -2 | ||

| Overige baten | 1 | ||

| Overige lasten | -1 | ||

| ––––– | ––––– | ––––– | |

| Som financiële en overige baten en lasten | -1 | -1,0% | |

| ––––– | ––––– | ––––– | |

| Resultaat uit gewone bedrijfsuitoefening | 5 | 4,9% | |

| Belastingen uit bedrijfsuitoefening | 2 | ||

| Aandeel in W/V-deelnemingen | 0 | ||

| Buitengewone baten | 0 | ||

| Buitengewone lasten | 0 | ||

| Belasting buitengewone resultaat | 0 | ||

| Overige belastingen | 0 | ||

| Aandeel derden in het resultaat | 0 | ||

| ––––– | ––––– | ––––– | |

| Nettoresultaat | 3 | 2,9% | |

Tabel 1. Gestandaardiseerde winst- en verliesrekening

Nu lijkt de invloed van de logistiek op dit overzicht maar beperkt, maar dat is maar schijn. Als eerste is daar natuurlijk de omzet van het bedrijf. Weten we het voor elkaar te krijgen dat de logistiek van het bedrijf een Unique Selling Point (USP) is, dan zal dit tot uitdrukking komen in een hogere omzet (zie voorbeeld 1). Soms gaat dat gepaard met investeringen, maar vaak kan dit ook zonder veel extra kosten te maken. De andere kant kan natuurlijk ook; door een slechte logistiek kan de omzet teruglopen of zelfs stilvallen. De ramp kan natuurlijk nog worden vergroot als we onze logistiek als USP neerzetten en dit niet kunnen waarmaken. Dit overkwam het bedrijf Overtoom in de jaren negentig. Doordat zij hun beloofde snelheid niet konden waarmaken, verloren ze substantieel omzet. Een ander voorbeeld is de catastrofe die Laurus met haar Konmar-supermarkten overkwam in september 2001. Doordat onder meer de versstromen niet tijdig in de supermarkten aanwezig waren, grepen de klanten mis en gingen ze naar andere supermarkten. Deze klap is Laurus nooit meer te boven gekomen. Begin 2006 verkocht zij het restant van de Konmar-supermarkten.

Du Pont-schema geeft overzicht

Logistiek en voorraden zijn natuurlijk onlosmakelijk met elkaar verbonden. In de gestandaardiseerde winst- en verliesrekening zien we dat de mutatie van de voorraden ook een rol speelt in de bepaling van de winstgevendheid. Helaas werkt een verlaging van de voorraden op de winstgevendheid in eerste instantie negatief. Dit lijkt vreemd, maar is toch wel logisch. Immers, de kosten om deze voorraad te creëren zijn al eerder meegenomen in de bepaling van de winst en het verlies. Om die reden moeten ze uit de omzet worden gefilterd. Echter, voorraadverlaging is wel van essentieel belang voor onze financiële gezondheid. Wij zullen dit later terugzien. Hetzelfde geld voor de geactiveerde productie. Dit is onderhanden werk dat op de balans wordt gewaardeerd. Hier geldt hetzelfde als voor de voorraden.

Afschrijvingen lijken door de logistiek niet te beïnvloeden te zijn. Het tegendeel is echter waar. Als wij een nieuw WMS aanschaffen, zullen de kosten over een aantal jaren worden afgeschreven. Dit zal in eerste instantie resulteren in een verslechtering van het resultaat; de afschrijvingen gaan immers omhoog. Daartegenover staat wel dat we tot kostenbesparingen of omzetverbetering kunnen komen. Per saldo zal er een positief resultaat moeten zijn, wil de investering verantwoord zijn.

Kijken we naar de kostenkant, dan is de grootste winst te behalen aan de inkoopkant. De kostprijs van de omzet ligt al snel tussen de 60 en 95% van de omzet. Een besparing van slechts enkele procenten kan een enorm resultaat hebben. Volgens onderzoeks- en consultancybureau Aberdeen Group kunnen bedrijven die voor hun inkoop gebruikmaken van internet, 70% van hun tijd en kosten besparen. Bedrijven van gemiddelde grootte besparen per jaar twee miljoen dollar als ze aan e-procurement (inkoop via internet) gaan doen.

Natuurlijk geeft het direct besparen op de inkoopkosten (kostprijs van de omzet) een direct tastbaar resultaat. Maar indirect kan dit ook nog wel gevolgen hebben. Zo wordt er door Aberdeen gesteld dat de besparing voornamelijk in de bestede tijd te vinden is. Ook zullen we zien dat bijvoorbeeld de invoering van een WMS invloed heeft op de benodigde medewerkers. Ook een besparing in tijd dus. Dit zal zichtbaar worden in de resultatenrekening onder de post 'salaris- en personeelskosten'. Gewoon minder mensen geeft minder kosten en daardoor een betere winstgevendheid. Echter, de schijn kan ook bedriegen. De salariskosten kunnen afnemen door automatisering, maar vergeet niet dat de investeringen, en daarmee afschrijvingen, kunnen toenemen door aanschaf van systemen!

Alhoewel er meer onderdelen op de winst- en verliesrekening staan, zullen die maar marginaal kunnen worden beïnvloed door de logistiek. Om die reden zullen we er hier niet verder op ingaan.

Balans

Op een balans staat wat je hebt (activa, de linkerzijde van de balans), in de vorm van geld, goederen, enzovoort, en hoe die gefinancierd zijn (passiva, de rechterzijde van de balans): met eigen vermogen of met vreemd vermogen (leningen). Weer anders gezegd: een balans is een momentopname van bezittingen en van de manier waarop deze zijn betaald. Aan de hand van een balans kan een indicatie worden verkregen omtrent het vermogen van een bedrijf op een bepaalde datum (de balansdatum, meestal is dit 31 december, hoewel grote ondernemingen vaak ook balansen op een kwartaalultimo publiceren). Het verschil tussen de bezittingen en de schulden is het eigen vermogen. Dit eigen vermogen zal in eerste instantie moeten toenemen als gevolg van het bedrijfsresultaat. Hiermee is dan ook de koppeling met de winst- en verliesrekening gemaakt. De bezittingen worden ook aangeduid met 'activa', de schulden en het eigen vermogen worden ook aangeduid met 'passiva'. De term 'balans' doelt op het evenwicht tussen enerzijds de bezittingen en anderzijds de schulden plus het eigen vermogen.

Ook de balans is gestandaardiseerd, zodat we de informatie van verschillende ondernemingen eenduidig met elkaar kunnen vergelijken. Een voorbeeld van deze gestandaardiseerde balans vinden we in de volgende tabel.

| Activa | (× 1000) | Passiva | |

|---|---|---|---|

| Vaste activa | Eigen vermogen | ||

| Immateriële vaste activa | 800 | Eigen vermogen | 1146 |

| Materiële vaste activa | 1000 | Agio | 0 |

| -minus afschrijvingen | -200 | Herwaarderingsreserve | 0 |

| Financiële vaste activa | 0 | Wettelijke en statutaire reserves | 0 |

| Niet toe te wijzen vaste activa | 0 | Overige reserves | 0 |

| Onverdeelde winst | 0 | ||

| Saldo winst | 14 | ||

| Aandeel derden (geconsolideerd) | 0 | ||

| Groepsvermogen (geconsolideerd) | 0 | ||

| ––––– | ––––– | ||

| 1600 | 1160 | ||

| Vlottende activa | Overige passiva | ||

| Voorraden | 684 | WIR-egalisatierekening | 0 |

| Vorderingen | 0 | Voorziening | 187 |

| Handelsdebiteuren | 684 | Langlopende schulden | 1000 |

| Effecten | 0 | Achtergestelde lening | 0 |

| Liquide middelen | 7 | Kortlopende schulden | 0 |

| Niet toe te wijzen vlottende activa | 0 | Handelscrediteuren | 628 |

| Niet toe te wijzen passiva | 0 | ||

| ––––– | ––––– | ||

| 1375 | 1815 | ||

| Totaal activa | 2975 | Totaal passiva | 2975 |

Tabel 2. Gestandaardiseerde balans

De invloed van de logistiek op de balans is ook aanwezig. Gaven we eerder aan dat de verlaging van voorraden een negatief effect kan hebben op het resultaat van de onderneming; het heeft wel degelijk een positief effect op de balans. Immers, het geld besteed in voorraden kan ook aan iets anders worden besteed. Een belangrijk hulpmiddel om de voorraad te verlagen is het beheer van de voorraad bij de leverancier neerleggen. Op deze wijze wordt er optisch een verbetering van de balans verkregen. Dit wordt Vendor Managed Inventory (VMI) genoemd. Hiermee wordt er geld vrijgemaakt voor andere zaken.

Omdat een balans in evenwicht hoort te zijn, zal de verlaging van de voorraden ook effect moeten hebben op de passivazijde. Meestal zal dit direct tot uiting komen in de post 'handelscrediteuren'. Er is immers minder ingekocht. Nu zal het effect normaal gesproken slechts eenmalig zijn. Waarom dan toch al die moeite? Als we in ons voorbeeld kijken naar de voorraadwaarde op de balans, is deze € 684.000,–. Een verlaging zal ruim € 200.000,– vrijmaken. Dit zal effect hebben op het vreemde vermogen dat in de onderneming gestopt is, dus op het leverancierskrediet of op de (langlopende) leningen. Met name in die laatste post zal het effect doorwerken. Er hoeft immers minder rente betaald te worden. Anderzijds zullen banken meer genegen zijn om geld in de onderneming te stoppen. Het risico is immers minder geworden. Dit geld kan dan weer worden besteed aan andere, voor de onderneming belangrijke zaken. Daarnaast zal een lagere voorraad een lager risico incourant met zich meebrengen.

De Du-Pont-analyse

Dat het effect van voorraadverlaging een grote invloed op de financiële waardering van de onderneming kan hebben, laat zich het beste illustreren door de Du Pont-analyse. De winstgevendheid van een onderneming, die tot uitdrukking komt in de rentabiliteit van het totale en het eigen vermogen, is op de lange termijn bepalend voor het voortbestaan van een onderneming. Het ontbreken van voldoende rentabiliteit heeft een directe invloed op de kredietwaardigheid. Deze komt onder meer tot uiting in de liquiditeit en de solvabiliteit. Dit is dan ook de reden waarom de rentabiliteit aan een nadere analyse wordt onderworpen. Het accent zal worden gelegd op de samenhang van de factoren die van invloed zijn op de rentabiliteit.

Deze samenhang wordt gepresenteerd in het zogenoemde Du Pont-schema. In dit schema wordt gebruikgemaakt van kengetallen. Door deze kengetallen in hun onderlinge samenhang te bezien wordt hun bruikbaarheid als analyse-instrument vergroot.

Met behulp van het Du Pont-schema is het mogelijk de invloed van de op de balans en winst- en verliesrekening voorkomende posten op de rentabiliteit te bepalen. De rentabiliteit van zowel het totale als het eigen vermogen wordt beïnvloed door de omloopsnelheid van het totale vermogen en de winstmarges die op de verkochte producten worden behaald.

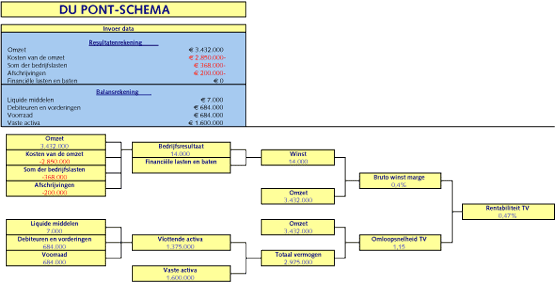

Uitgaande van de informatie uit onze balans en resultatenrekening kunnen we met behulp van het Du Pont-schema de rentabiliteit van onze onderneming bepalen. Dit resultaat is weergegeven in figuur 1.

Figuur 1. Du Pont-schema

Ondanks het feit dat onze onderneming een bescheiden winst maakt, is de brutowinstmarge maar heel laag, namelijk 0,4%. Naast de brutomarge is er nog een andere maatstaf van belang in het Du Pont-schema, namelijk de omloopsnelheid van het totale vermogen. De omloopsnelheid geeft aan hoe efficiënt het bedrijfsvermogen wordt aangewend. Hoe hoger de omloopsnelheid, des te efficiënter wordt het vermogen aangewend. Deze heeft een waarde boven 1, wat in beginsel goed is. De omloopsnelheid van het vermogen werkt als het ware als een hefboom; er wordt een kleine invloed aangewend om een groot effect te bereiken.

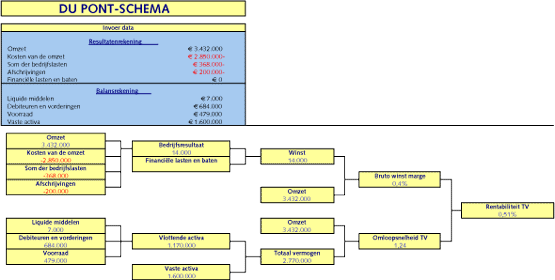

Het is deze hefboomwerking die verlaging van de voorraad interessant maakt. Als we nu de voorraad met 30% kunnen verlagen, zal dit in eerste instantie geen effect hebben op de bovenkant van het schema. De invloed op de omloopsnelheid van het vermogen is echter wel groot, deze wordt 1,24. Door de hefboomwerking neemt de rentabiliteit met 27,5% toe naar 0,51%, een resultaat waar de banken blij mee zijn. Dit resultaat is weergegeven in figuur 2.

Figuur 2. Du Pont-schema, verlaging van de voorraad

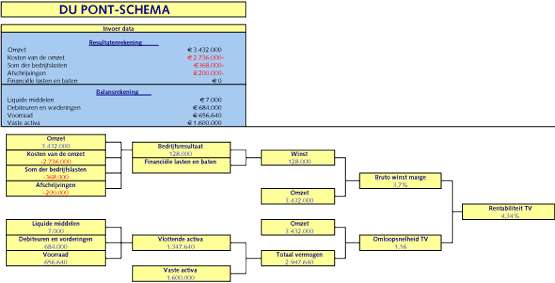

Met een hoger inkooppercentage maakt de uitbestedende onderneming haar kostprijsontwikkeling steeds meer afhankelijk van die van leveranciers. Immers, de productiekosten van de uitbesteder bestaan steeds meer uit de optelsom van de kosten van ingekochte producten. Het volgen respectievelijk druk uitoefenen op de kostprijsontwikkeling van de leverancier wordt derhalve een steeds belangrijkere inkooptaak. Procentuele inkoopbesparingen leiden in deze gevallen tot aanmerkelijke positieve effecten op de Return on Investment (ROI) van de onderneming. Echter, het omgekeerde geldt ook: onverschilligheid met betrekking tot de leverancierskeuze dan wel de contractbewaking kan ertoe leiden dat het positieve bedrijfsresultaat in zijn geheel teniet wordt gedaan. Figuur 3 illustreert deze zogenoemde hefboomwerking van inkoopbeslissingen aan de hand van het Du Pont-schema. We willen in ons voorbeeld een besparing op de inkoopkosten realiseren van 4%. De inkoopbesparing resulteert in lagere kosten van de omzet, te weten € 2.736.000,–. Lagere inkoop, bij een verder gelijk blijvend beleid, zal resulteren in een lagere voorraad. Deze zal ook 4% lager zijn.

Figuur 3. Du Pont-schema, verlaging van de inkoopkosten

We zien dat hierdoor de brutomarge drastisch toeneemt. De omloopsnelheid van het vermogen neemt ook toe, maar dit is marginaal. Ook hier zie we de hefboomwerking. De rentabiliteit van het totale vermogen neemt toe van 0,4% naar 4,34%. Deze vertienvoudiging zal uw directie gunstig stemmen.

Hulpmiddelen

Er wordt van u niet verwacht dat u een financieel manager zult worden. Wat van belang is, is dat u inzicht hebt in de effecten die logistieke beslissingen kunnen hebben op de financiële huishouding. Deze huishouding wordt weergeven in financiële kentallen. Het voert in dit kader te ver om dieper op de materie in te gaan. Echter, bij deze bijdrage hebben we een tweetal spreadsheets bijgevoegd. Met de ene kunt u eenvoudig de Du Pont-analyse uitvoeren met uw gegevens. De tweede spreadsheet gaat verder. Hier kunt u uw huidige situatie vergelijken met een alternatief en het effect op de belangrijkste financiële kengetallen beoordelen.

Gebruik het bij dit artikel horende spreadsheet du-pont schema en het spreadsheet Logistiek Financiële Analyse.

Dit dossier is eerder verschenen bij Weka Uitgeverij in Rendement met Kwaliteit. Auteur: Paul Denneman