- Details

- Geschreven door Paul Denneman Paul Denneman

Artikelindex

De prestaties van iedere organisatie zijn begrensd

Bij de ontwikkeling van een nieuwe filosofie in de bedrijfsvoering wordt vaak teruggegaan naar de wortels. Om de principes van het bottleneck-management beter te begrijpen moeten we een stapje terug naar de Theorie van de Beperkingen, de onderliggende theorie waarop het bottleneck-management is gebouwd:

‘Wat is het doel van een onderneming?’

Als we ervan uitgaan dat de eigenaren het doel bepalen en dat zij geld investeren in een onderneming om er meer geld uit te halen, is het antwoord hierop:

‘Het doel van een onderneming is geld verdienen, nu en in de toekomst.’

Het is niet meer dan logisch om elke handeling in het bedrijf te relateren aan dit doel. Daartoe moet het doel ‘geld verdienen’ worden vertaald in werkbare maatstaven. Op het moment worden hiervoor de volgende financiële maatstaven gehanteerd:

- geldstroom (cashflow);

- netto winst (nett profit);

- rendement op geïnvesteerd vermogen (Return on Investment of ROI).

Deze drie maatstaven zijn uitstekend geschikt om de winstgevendheid van een onderneming te beoordelen. Echter, om als leidraad te dienen voor het nemen van beslissingen (zoals de bepaling van een seriegrootte of het doen van investeringen) zijn deze maatstaven niet geschikt. Voor dat doel hebben we dan ook drie meetbare operationele maatstaven gedefinieerd:

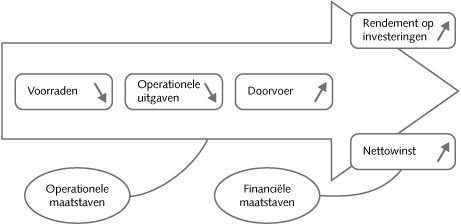

- Doorvoer; Het geld dat een onderneming genereert door verkopen.

- Voorraden; Het geld dat een onderneming heeft geïnvesteerd in middelen en materialen.

- Operationele uitgaven; Het geld dat een onderneming uitgeeft om voorraden om te zetten in doorvoer.

De operationele maatstaven hebben een directe relatie tot de financiële maatstaven. Het streven is natuurlijk de doorvoer te verhogen en de voorraden alsmede de operationele uitgaven te verlagen. Op die wijze zullen we meer geld gaan verdienen. Het effect op de financiële maatstaven kunnen we als volgt bepalen:

- Geldstroom = doorvoer (= verkopen – inkopen).

- Nettowinst = doorvoer – operationele uitgaven.

- Rendement op geïnvesteerd vermogen = (doorvoer – operationele uitgaven) / voorraden.

Omdat de operationele en de financiële maatstaven een relatie tot elkaar hebben, kunnen we ze nooit alleen afzonderlijk beoordelen. We moeten de drie operationele maatstaven dus altijd in relatie tot elkaar bekijken. Zo kan het verlagen van de operationele uitgaven een negatieve invloed hebben op de doorvoer. Dit moeten we zien te voorkomen. Om onze doelstelling te bereiken zullen we moeten trachten de doorvoer te verhogen en tegelijkertijd de operationele uitgaven alsmede de voorraden te verlagen. Deze relatie is weergegeven in figuur 1. Figuur 1: Verbeteracties: wat is hun bijdrage aan het totale systeem?

Figuur 1: Verbeteracties: wat is hun bijdrage aan het totale systeem?