- Details

- Geschreven door Paul Denneman Paul Denneman

Artikelindex

Als de voorraad van een productiebedrijf in geld wordt uitgedrukt, vertegenwoordigt deze een aanzienlijk bedrag. Bepalen we de waarde van de voorraad ten opzichte van het totale balans, dan zien we vaak ratio's van 30% of meer.

Een vuistregel is dat de voorraadbeheerskosten gemiddeld 20-25% van de balanswaarde van de voorraad omvatten. Het is dan niet moeilijk te begrijpen dat er aanzienlijke bedragen zouden kunnen vrijkomen wanneer we erin slagen de voorraden te reduceren. Dit vrijkomende geld kan dan weer worden ingezet voor andere investeringen.

Daarnaast maskeren hoge voorraden vaak andere problemen binnen het bedrijf: er is een slechte afstemming tussen vraag en aanbod, er zijn kwaliteitsproblemen, de productietijden zijn te lang, enzovoort. In een situatie met minimale voorraden zal de schade in het geval van kwaliteitsproblemen minder omvangrijk zijn. Er zijn immers minder producten bij betrokken. En wat als, zoals het geval bij de kredietcrises, de vraag ineens met 20 tot 40% terugvalt? Ons vermogen zit dan vast in moeilijk verkoopbare goederen.

En zelfs als onze onderneming gestroomlijnd is, dan nog houden voorraden een risico in: incourantheid, schade, bederven, enzovoort. Kosten die verborgen zitten in de balanswaarde van de onderneming.

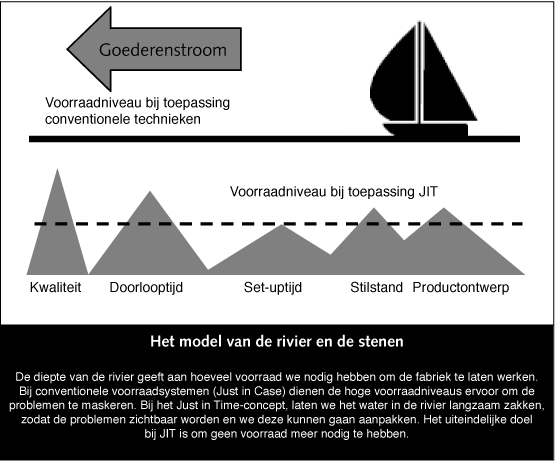

Figuur 1. Het model van de rivier en de stenen

In het laatste decennium is er een kentering gekomen in de houding tegenover het fenomeen 'voorraad'. Nog niet zo lang geleden lazen we in elk boek over dit onderwerp een pleidooi voor het belang van het aanleggen van voorraden uit veiligheidsoverwegingen of als buffer (de Just in Case-filosofie). Mede onder invloed van de Japanse productiefilosofie zijn we heel anders tegen deze problematiek aan gaan kijken. Vandaag de dag worden voorraden gezien als de bron van alle kwaad en moeten als zodanig tot het absolute minimum beperkt worden (de Just in Time-filosofie). Hierbij verplaatsen voorraden zich naar de toeleveranciers in de logistieke keten.