We stellen wel eens dat kwaliteit geen geld hoeft te kosten. Doordat we kwaliteit leveren, blijven onze klanten tevreden en zullen ze niet naar de concurrent lopen. Aan de andere kant zullen klanten aan wie wij slechte kwaliteit leveren, ontevreden worden en wél naar de concurrent lopen. De conclusie is: kwaliteit kost geen geld; slechte kwaliteit echter wel. Slechte kwaliteit maken is dus kostbaar. Niet alleen omdat klanten weg kunnen lopen, maar ook omdat wij, in ons streven om onze klanten kwalitatief goede producten te leveren, onze producten moeten controleren of zelfs moeten repareren.

Deze kosten kunnen, zeker bij onbeheerste processen, zeer hoog oplopen. Dit kan pijnlijk zijn voor de onderneming, omdat deze kosten in principe onnodig zijn. Onderzoeken hebben aangetoond dat deze kosten circa 17% van de omzet kunnen bedragen. Gaan we uit van de toegevoegde waarde, dan zal dat percentage oplopen tot circa 30%. Dit wil zeggen dat van iedere euro die wij door ons eigen werk willen verdienen, dertig cent verloren gaat.

Figuur 1. De verborgen fabriek

De verborgen fabriek

Het is dan ook niet voor niets dat de kwaliteitsgoeroe Juran opmerkte dat iedere manager twee fabrieken bestuurt: de voor hem zichtbare en de voor hem verborgen fabriek. Door de verborgen fabriek zichtbaar te maken en daadwerkelijk te besturen zouden enorme kostenbesparingen kunnen worden gehaald.

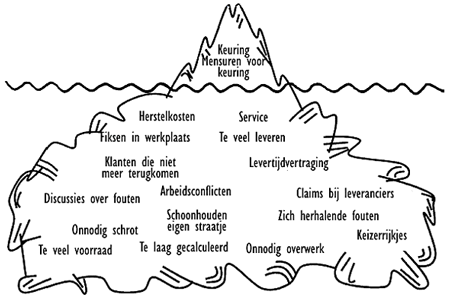

Zeer veel onnodige kosten zijn niet zichtbaar. Zij vertonen zich als een ijsberg: slechts het topje kennen wij. Bij verborgen kosten kunnen we bijvoorbeeld denken aan:

- fouten in procedures;

- reparatie- en herstelkosten;

- verlies aan omzet en klanten;

- lage productiviteit;

- afval en uitval;

- et cetera.

In de volgende figuur hebben we dit voorbeeld weergegeven.

Figuur 2. Verborgen kosten

Kwaliteitskosten worden gezien als onnodige kosten: kosten die doorgaans worden gemaakt buiten het gezicht van de administratieve systemen en daarom onvoldoende worden beheerst. De verborgen fabriek is dan ook een fabriek die voornamelijk geld kost en nauwelijks iets oplevert. In deze paragraaf zullen we verder ingaan op het zichtbaar maken van deze verborgen fabriek.

Groepen kwaliteitskosten

Kwaliteitskosten kunnen we onderverdelen in drie hoofdgroepen. Deze zijn:

- Preventiekosten

Dit zijn de kosten van het voorkomen van kwaliteitsfouten. Dit zijn dan ook voornamelijk de kosten voor de verbetering van het kwaliteitssysteem, opleiding en training en aanschaf van betere apparatuur. Dit alles ter voorkoming van fouten. De preventiekosten zijn verbonden aan uitgaven om de kans op kwaliteitsafwijkingen, fouten dus, te verkleinen. - Beoordelingskosten

Dit zijn de kosten die worden gemaakt voor het tijdig vaststellen van fouten. Hieronder vallen voornamelijk de arbeidsuren die gemoeid zijn met het opsporen van fouten. Dit zowel binnen als buiten het productieproces. Hieronder vallen de kosten van het beoordelen van producten en processen. Doel is dan altijd om het aantal en de gevolgen van optredende fouten te minimaliseren. - Faalkosten

Dit zijn de kosten als gevolg van fouten. Deze kosten zijn voornamelijk het gevolg van verspillingen en verliezen, maar omvatten ook de kosten van reparatie, schadeclaims, verlies van klanten, enzovoort. De faalkosten worden vaak nog onderverdeeld naar interne en externe faalkosten. De interne faalkosten ontstaan als gevolg van fouten die nog op tijd worden bemerkt, dus voordat de klant ze opmerkt! Onder deze kosten vallen ook de verspillingen en de verliezen. De externe faalkosten zijn het gevolg van gebreken die de afnemer constateert.

We zien hier dat er nogal wat kosten kunnen optreden door het niet-leveren van de juiste producten. Op deze wijze kunnen we eenvoudig het aan het begin van deze paragraaf genoemde percentage van 17% verklaren.

Kwaliteitskostenmodel

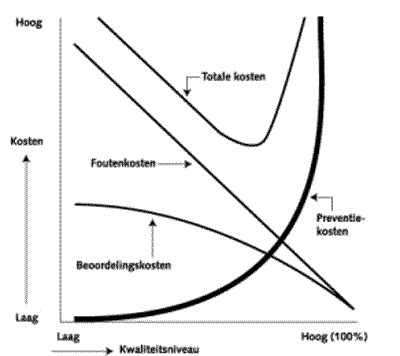

Wat hebben we nu aan een opsomming van preventie-, beoordelings- en faalkosten? In de eerste plaats kunnen we hieruit leren dat een fout maken meer kost dan we denken. In de tweede plaats zullen velen onder ons tot de conclusie komen dat ze geen inzicht hebben in de werkelijke hoogte van de meeste van de genoemde kosten. In de derde plaats kan deze opsomming ons een idee geven hoe de kwaliteitskosten kunnen worden verlaagd. Hiervoor introduceren we het 'kwaliteitskostenmodel'. Het kwaliteitskostenmodel stelt dat de totale kwaliteitskosten bestaan uit de som van de preventie-, beoordelings- en faalkosten. Verder gaan we er in dit model van uit dat er een verband bestaat tussen de verschillende kosten.

Het moge duidelijk zijn dat als we niets doen, de faalkosten enorm hoog zullen worden. In deze situatie zullen de beoordelingskosten ook hoog zijn. Nemen we nu de 'volmaakte' situatie, dan zullen de beoordelings- en faalkosten minimaal zijn. De preventiekosten zullen in dit geval erg hoog zijn. Toch is, vanuit een kostenoogpunt, de volmaakte situatie niet de beste oplossing. We moeten immers erg veel geld aan preventie uitgeven om deze ideale situatie te bereiken. Misschien kunnen we met minder kosten, en acceptatie van een paar fouten, goedkoper uit zijn?

Als we het verloop van de verschillende kostensoorten eens in een grafiek zetten, zien we inderdaad dat de 'volmaakte' situatie haar onvolkomenheden heeft.

Streven naar 'nul fouten'

Gelukkig blijft het streven naar 'nul fouten' nog steeds een goed ideaal. Het enige wat het kwaliteitskostenmodel hieraan wil toevoegen, is dat we dat streven niet moeten verwarren met niet meer beoordelen en repareren. Natuurlijk is het goed als deze situatie wordt bereikt, maar houd wel in de gaten of de meerkosten de investeringen rechtvaardigen. Natuurlijk blijft 'nul fouten' bij onze uiteindelijke klant het voornaamste uitgangspunt. Maar dat ideaal kunnen we bereiken door goede controles en beoordelingen in ons proces in te bouwen. In het volgende deel van deze paragraaf zullen we daar verder op ingaan.

Stelt u zich een bedrijf voor dat gemechaniseerd van staalplaat gemaakte onderdelen assembleert. De machine heeft veel storingen, waardoor de instelling vaak moet worden veranderd (kosten voor uitval, stilstand en herinstelling). Bovendien blijkt bij controle circa 75% van de geassembleerde producten niet aan de eisen te voldoen (kosten voor controle, uitval en reparatie). Na nader onderzoek blijkt dat vele storingen en afkeuringen te wijten zijn aan het materiaal van de staalplaten. Dit is niet homogeen genoeg. Na wat proberen en berekenen en vergelijken van de kosten (inclusief de reeds genoemde onnodige kwaliteitskosten) blijkt dat het toepassen van duurder, maar meer homogeen plaatstaal minder storingen en afkeuringen oplevert. Door toepassing van het duurdere staal (hogere materiaalkosten) en het verhogen van de frequentie van preventief onderhoud aan de machine (hogere kosten voor technische dienst) blijkt dat het aantal storingen tot welhaast nihil is verminderd en dat afkeuringen nog geen 0,23% zijn. De totale kosten voor de productie, inclusief de kwaliteitskosten, blijken met circa 23% te zijn verminderd.

Ieder bedrijf zal wel eens worden geconfronteerd met klachten van klanten over slechte producten. Is dit een incident, dan is de klant te 'sussen' met duizend excuses, een gratis reparatie en vervangende of nieuwe producten. We hebben zojuist gezien dat dit onder de faalkosten valt. De klant wil echter voorkomen dat hij schade lijdt en zal als eerste reactie zijn ingangscontrole verscherpen. Dit valt onder de beoordelingskosten. Zou de klant dat bij iedere afwijking doen, dan ziet de 'controller' van dit bedrijf het aantal controleurs in de loop van de tijd drastisch toenemen. De klant zal vervolgens proberen de controle te verleggen van zijn ingangscontrole naar de eindcontrole van de leveranciers. Zo kunnen zijn beoordelingskosten worden teruggebracht.

Hier gaat natuurlijk iets soortgelijks gebeuren. De slechte kwaliteit heeft als vanzelfsprekend een oorzaak, bijvoorbeeld een slecht beheerst proces, en de controle zal zich van eindcontrole verplaatsen naar tussentijdse of zelfs in-procescontroles. De oorzaak is nog steeds niet weggenomen. Door de verplaatsing van de controlepunten nemen de faalkosten wel af, maar de beoordelingskosten toe.

Kwaliteitskostenonderzoek

Om tot een goed inzicht te komen in de omvang van de verborgen fabriek kan een kwaliteitskostenonderzoek een nuttig hulpmiddel zijn. Een kwaliteitskostenonderzoek heeft tot doel een (globaal) inzicht te krijgen in de omvang van de kwaliteitskosten en daarmee in de omvang van de verborgen fabriek. Het spreekt voor zich dat als men de verborgen fabriek wil elimineren, men moeten gaan werken aan het terugdringen van de faal- en de beoordelingskosten. De preventiekosten zullen hierdoor toenemen.

In een kwaliteitskostenonderzoek moeten we proberen de verschillende kostengroepen te kwantificeren, waardoor we gericht besluiten kunnen nemen over het gebied waar we verbeteringen willen aanbrengen.

Fiscaal gerichte boekhouding helpt niet

In de meeste bedrijven is een boekhouding aanwezig waarin heel precies wordt bijgehouden wat de kosten en opbrengsten zijn. Helaas is deze boekhouding opgesteld naar fiscale maatstaven. Omdat de fiscus een andere definitie aanhoudt van kosten en opbrengsten, zal deze boekhouding niet de omvang van de kwaliteitskosten geven. Zo zal er bijvoorbeeld wel een urenverantwoording kunnen worden bijgehouden, maar wordt er slechts een onderscheid gemaakt in productieve en niet-productieve uren. Zo zal een medewerker die tijd besteedt aan het verbeteren van het proces, doorgaans als niet productief te boek staan. Dit is geen stimulans voor de organisatie om tijd te investeren in preventieve zaken!

Verder zullen de uren die bijvoorbeeld een kwaliteitsinspecteur besteedt, worden gezien als indirecte uren, terwijl de uren van een belastinginspecteur wel als directe uren worden gezien. De verhouding 'indirect versus direct' is voor vele boekhouders een belangrijk stuurmiddel. Indirecte uren worden immers meestal niet gezien als het genereren van toegevoegde waarde en moeten dus worden vermeden. Aan de andere kant zullen de uren die een productiemedewerker besteedt aan het repareren van afgekeurde producten, wel worden gezien als directe en daarmee productieve tijd.

Andere kostenindeling

Helaas is het nog maar beperkt mogelijk om de boekhoudkundige systemen in te richten naar bedrijfskundige, in plaats van fiscale of administratieve, maatstaven. We zullen het dus moeten doen met de informatie die op deze wijze beschikbaar is.

Omdat de boekhoudkundige systemen over het algemeen een ander beeld laten zien dan de uitkomst van een kwaliteitskostenonderzoek, zullen vele directies sceptisch staan tegenover de conclusies uit zo'n onderzoek. De uitkomsten zijn over het algemeen wat moeilijker te plaatsen voor een directie, maar ze zijn natuurlijk niet echt strijdig. Er is alleen een andere indeling in kosten. U moet zich realiseren dat dergelijke onderzoeken zich altijd toespitsen op een bepaald onderdeel binnen de organisatie. Het kan natuurlijk nooit zo zijn dat het administratieve systeem een gezonde organisatie met veel winst laat zien en dat uw kwaliteitskostenonderzoek aangeeft dat de organisatie aan de rand van de afgrond staat. Uw onderzoek richt zich op de verborgen fabriek en u wilt deze zichtbaar maken. Uw conclusie is dan ook meestal dat de (kwaliteits)kosten omlaag kunnen en dat daardoor een hogere winstgevendheid voor de organisatie als geheel te bereiken is.

Werkelijke kostenbesteding

Een kwaliteitskostenonderzoek doet daarom niets anders dan de directie een spiegel voorhouden over de werkelijke besteding van kosten. Men kan uit de resultaten van het onderzoek vaak wel de kostenclusters te weten komen die voor een nader, meer gedetailleerd onderzoek in aanmerking komen. Indien van toepassing kan daarna worden gewerkt aan verbeteringen die tot lagere kosten leiden.

Veel ondernemers hebben de indruk dat onderzoeken alleen maar dikke rapporten opleveren die in de bureaula verdwijnen. Helaas is deze opmerking niet helemaal uit de lucht gegrepen. We kunnen ook pragmatischer met het begrip 'kwaliteitskosten' omgaan. We hoeven niet de exacte omvang van de verschillende kosten te weten. We kunnen ook op basis van niet-volledige informatie bedrijfseconomisch de juiste beslissing nemen. We bespreken twee voorbeelden.

Voorbeeld: Foutoorzaken registreren

Een administratiekantoor controleert uitvoerig de loonadministraties van klanten. Is het afschrift niet goed, dan wordt het ter plekke gecorrigeerd. De inspecteur werd ingedeeld als productiemedewerker en beschouwd als 'direct' personeel. Nu kunnen we onderzoeken welk deel van zijn tijd hij besteedt aan controle (beoordelingskosten) en welk deel aan correctie (faalkosten). De controleur zou hiervoor een (gedetailleerde) urenverantwoording bij moeten houden. Een meer pragmatische werkwijze is het laten registreren van de hoeveelheid fouten die hij heeft gevonden. Deze registratie breiden we uit met het omschrijven van de locatie en/of de oorzaak van de fout. Een medewerker zal weinig problemen met deze registraties hebben. Deze informatie wordt in tijdreeksen gezet en teruggekoppeld naar de betrokken medewerkers en de verwerkingsafdeling. Op basis van deze informatie zijn terugkerende fouten op te lossen. Bovendien zal het proces kunnen worden bijgestuurd. U kunt met deze informatie geen volledig beeld geven van de kwaliteitskosten, maar u bereikt wel uw doel. U hebt immers de verborgen fabriek zichtbaar gemaakt.

Het verkrijgen van inzicht in de kwaliteitskosten en de omvang van de verborgen fabriek is slechts de eerste stap in een veel tijdrovender traject: het verlagen van de kwaliteitskosten en het elimineren van de verborgen fabriek. De tijd die daarmee gemoeid is, is een veelvoud van de tijd die nodig is om de kwaliteitskosten vast te stellen. Pas als u het gevoel hebt dat er (te) veel tijd wordt besteed aan het verbeteren van de organisatie, heeft het uitvoeren van kwaliteitskostenonderzoek zin gehad. Pas op dat moment kunt u zich afvragen of u uw doel hebt bereikt. Hebt u het gevoel dat er (te) veel tijd wordt besteed aan het verzamelen van informatie, dan is aan u de taak een verbeterings- en veranderingsproces in gang te zetten.

Voorbeeld: Verbeter met mate

In een ander bedrijf worden de gemeten kwaliteitskosten maandelijks aan het management gerapporteerd. Maandelijks krijgen de leidinggevenden van de betrokken afdelingen dan ook een of meerdere verbeteringsprojecten opgedragen. Binnen de afdelingen stapelt het werk zich in verband met die projecten op. Bovendien zijn de nieuw opgedragen projecten naar de smaak van de mensen in de afdelingen vaak interessanter dan de projecten waar ze al zo veel tijd aan hadden verspijkerd. Men begint van lieverlee 'oude' projecten maar te vergeten. Het gevolg is dat er uiteindelijk slechts een minderheid van de projecten met nut wordt afgesloten. Veel werk (hoge kosten) wordt dus voor niets uitgevoerd. De boodschap is dat het beter is om goed bij te houden wat een organisatie aan verbeteringsprojecten aankan. Het is immers beter om bijvoorbeeld twee projecten met interessante vermindering van kosten af te sluiten dan tien projecten in uitvoering te hebben die door drukte en andere redenen langzamerhand in het vergeetboek komen te staan.

Totale kwaliteitszorg en de kosten

In de afgelopen decennia is er veel onderzoek gedaan naar de hoogte van de kwaliteitskosten, hun onderlinge verdeling en de mogelijkheden om ze te verlagen. De gevonden resultaten zijn als volgt samen te vatten. De totale kwaliteitskosten zijn altijd hoger of aanzienlijk hoger dan u altijd hebt vermoed. U bevindt zich vrijwel altijd aan de linkerzijde van het punt waar de totale kosten minimaal zijn. Als uw bedrijf geen integraal kwaliteitsbeleid voert, besteedt u weinig tijd aan preventie, hebt u relatief hoge beoordelingskosten en relatief hoge faalkosten. Daarbij zijn uw interne faalkosten vaak vijf keer hoger dan uw externe faalkosten! Door het geleidelijk opvoeren van de preventie nemen de faalkosten meer dan evenredig af, waardoor uw totale kwaliteitskosten aanzienlijk dalen.

Boven een bepaald niveau van preventie zullen uw kosten verbonden met het nog verder verkleinen van de kans op fouten sterker toenemen dan de fout- en beoordelingskosten dalen. Het is niet mogelijk om een norm te geven voor de hoogte van de kwaliteitskosten bij een doelmatig systeem van totale kwaliteitszorg. Deze kosten zijn namelijk sterk afhankelijk van factoren zoals:

- soort product;

- gestelde (product)eisen;

- bedrijfsgrootte;

- omvang van het assortiment;

- enzovoort.

De kwaliteitskosten liggen voor de invoering van een goed kwaliteitssysteem tussen de 5 en de 17% van de omzet. Na invoering van een kwaliteitssysteem zullen deze liggen op 50 tot 75% van dat oorspronkelijke percentage.

Deze checklist is eerder verschenen bij WEKA Uitgeverij in Rendement met Kwaliteit. Auteur: Paul Denneman