Onder onderhanden werk vallen alle produkten of produkten in wording die aanwezig zijn in de verschillende stadia van het voortbrengingsproces. Deze produkten zijn in bewerking of wachten om een bewerking te ondergaan. Het onderhanden werk omvat ook het materiaal dat door het magazijn is vrijgegeven voor bewerking en halffabrikaten en/of gereed produkt die wachten op de laatste controle of transport naar de afnemer. Over het algemeen wordt de in het magazijn aanwezige voorraad (grondstoffen, halffabrikaten en gereed produkt) niet tot het onderhanden werk gerekend. Echter in sommige administratieve systemen worden de halffabrikaten en het gereed produkt dat in het magazijn aanwezig is, ook tot het onderhanden werk gerekend.

Toelichting

In de fiscale terminologie dient onderhanden werk te worden gewaardeerd op de aan het produkt in wording bestede kosten. Pas als het produkt daadwerkelijk wordt uitgeleverd aan een klant, dan dient fiscaal de winst te worden genomen. In de praktijk wil dit zeggen dat op het moment dat voorraad wordt toegewezen aan een bepaalde order, deze voorraad tot het onderhanden werk gerekend dient te worden. Pas als de goederen worden uitgeleverd en dus worden gefactureerd, wordt de winstmarge genomen. Voor de fiscus zijn er qua benadering dus twee soorten voorraden:

- Voorraad grondstoffen. Hier is in principe nog geen waarde toegevoegd en kan bijvoorbeeld tegen de materiaalkosten worden gewaardeerd.

- Voorraad onderhanden werk. Hier hebben de grondstoffen reeds één of meerdere bewerkingen ondergaan en is er dus waarde toegevoegd. De waardering zou nu kunnen zijn de grondstofkosten plus de toegevoegde waarde (meestal arbeidskosten).

Op zich zou dit tot een eenduidige toepassing van het begrip onderhanden werk moeten leiden. Echter veel bedrijven vinden het noodzakelijk om het onderhanden werk nog onder te verdelen in drie afzonderlijke groepen:

- Voorraad halffabrikaten.

- Voorraad gereed produkt.

- Voorraad onderhanden werk.

De reden voor deze opdeling is te begrijpen. Aan de halffabrikaten en de eindprodukten kan een standaard kostprijs worden gehangen. De eventuele afwijking tussen de standaard kostprijs en de werkelijke kostprijs werd geboekt onder prijs of efficiency-verschillen. Dit maakt de financiële waardering van de voorraad eenvoudiger. Bij de voorraden aanwezig op de werkvloer is dit principe niet toe te passen. De waarde van het produkt in wording neemt immers toe naarmate er meer bewerkingen worden uitgevoerd. Voor een goede waardering zou nu voor elk materiaal moeten worden bepaald hoeveel waarde er op een bepaald moment is toegevoegd. Dit is in de praktijk moeilijk, waardoor vele bedrijven kiezen voor een eenvoudigere wijze van waardering.

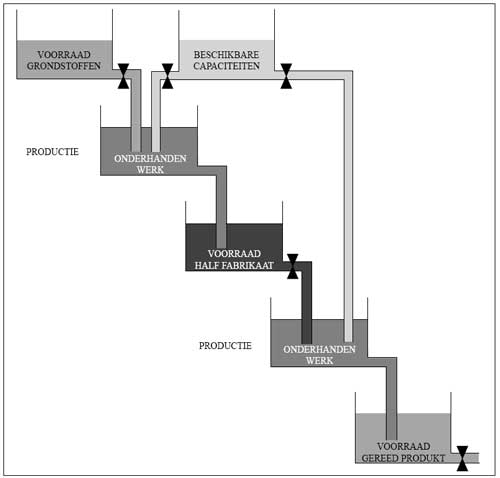

Om dit principe van waardering te begrijpen dienen we het produktieproces voor te stellen als een keten gekoppelde watervaten. Het waterniveau in het vat geeft de hoogte van de voorraad aan. Wordt er nu materiaal vrijgegeven, dan zal het niveau in het ene watervat dalen en in het andere watervat stijgen. Dit model is weergegeven in figuur 1.

. Figuur 1. Het productiebedrijf in het model van de watervaten.

. Figuur 1. Het productiebedrijf in het model van de watervaten.

In deze analogie wordt het potentieel aan arbeid ook als voorraad gezien, alhoewel in de fiscale terminologie er echter nooit sprake van een voorraad arbeid zal zijn. Over het algemeen worden de voorraden grondstoffen, halffabrikaten en eindprodukten in een magazijn bewaard en geregistreerd. Uitgaande van het principe dat de watervaten gekoppeld zijn, zal een afname in het ene magazijn leiden tot een toename in het andere magazijn. Door het bijhouden van de mutaties in de magazijnen kan de waarde van het materiaal dat aanwezig is op de werkvloer goed worden ingeschat. Voor waardering van de toegevoegde waarde wordt van een gelijk principe gebruik gemaakt. Door medewerkers hun uren per order te laten registreren kan de toegevoegde waarde worden ingeschat. Wordt een order gereedgemeld, dan verdwijnt de toegevoegde waarde uit het onderhanden werk.

In het voorgaande hebben we het onderhanden werk vanuit de fiscale optiek benaderd. De optiek vanuit de logistiek kent weer andere accenten. Vanuit een logistiek oogpunt is de hoogte van het onderhanden werk van belang voor de beheersing van de werklast binnen een produktieafdeling. Uitgangspunt hierbij is de relatie die op een produktieafdeling bestaat tussen de werklast en de doorlooptijd. Gesteld wordt dat de hoeveelheid onderhanden werk en de doorlooptijd een lineair verband kennen. Het gevolg hiervan is dat als de aanwezige hoeveelheid onderhanden werk op een produktieafdeling maar (redelijk) constant blijft, de afdeling qua doorlooptijd ook beter te beheersen is. Door nu dezelfde hoeveelheid werk vrij te geven aan een afdeling als gereed gemeld wordt, kan de hoogte van het onderhanden werk beheerst worden. In analogie met het model van de watervaten wordt gesteld dat het waterniveau in ieder vat constant blijft door er evenveel water in te doen als er uitgestroomd is. Dit kan alleen door de kranen te bedienen. Dit principe staat bekend onder werklastbeheersing of Input/Output Control. Het onderhanden werk, of beter de resterende werklast, is hier een indicatie van de hoeveelheid aanwezig werk op een afdeling. Onder het onderhanden werk wordt dan ook binnen het logistieke kader verstaan alle materialen1 die bewerkt worden of wachten om een bewerking te ondergaan op een bepaalde machine. Dit zijn dus alle materialen die zich niet in het magazijn bevinden.

In tegenstelling tot de fiscale optiek zal de hoogte van het onderhanden werk in de logistieke optiek op een andere wijze worden bepaald. De waarde van de materialen zal er in principe weinig toe doen. Hier is met name de nog toe te voegen waarde van belang. In de meeste gevallen wordt het onderhanden werk dan ook uitgedrukt in de resterende bewerkingstijd (in uren). Vanzelfsprekend geeft dit een andere waarde, dan in het geval van het fiscale onderhanden werk

Aandachtspunten / Checklist

- Indien er gesproken wordt over onderhanden werk dan is het raadzaam duidelijkheid te verkrijgen over de inhoud die aan het begrip wordt gegeven. Dit kan vele misverstanden voorkomen.

- Als het onderhanden werk wordt uitgedrukt in de hoeveelheid nog te besteden uren of het aantal resterende bewerkingen (in plaats van kostprijs materiaal plus toegevoegde waarde), dan is het raadzaam te spreken over (resterende) werklast in plaats van onderhanden werk.

- De beweegredenen voor een logistiek manager om zijn voorraad onderhanden werk te beheersen ligt voornamelijk opgesloten in het gegeven dat hierdoor de beheersbaarheid van de produktieafdelingen wordt verbeterd. Het beheersen zal hij veelal doen door materialen en orders beheerst uit te geven. Hij zal dus de kranen van de watervaten bedienen. Hierdoor zal in eerste instantie de voorraad grondstoffen en halffabrikaten in waarde toenemen. De totale voorraad in het systeem zal dus niet afnemen!

- Voor een financiële man lijkt het in eerste instantie niet zinvol om te investeren in een verlaging van het onderhanden werk. Toch kan ook hij zijn voordeel hieruit halen. De voorraad op de werkvloer is over het algemeen onbeheerst. Materialen kunnen bijvoorbeeld sneller zoek raken. Een voorraadmagazijn is over het algemeen wel beheerst. De uitgifte wordt geregistreerd en de opslag vindt vaak plaats in een afgesloten ruimte. Voorraadverschillen in een beheerste situatie zijn over het algemeen eenvoudiger te verklaren dan in een onbeheerste situatie.

Instant Probleemoplosser

Probleem Voorraadtelling: In verband met de balansopname wordt er in een assemblagebedrijf de voorraad opgenomen. De telling van de verschillende magazijnen leverde het volgende resultaat op:

| Vorige periode | Deze periode | |

|

Voorraad grondstoffen |

€ 311.000 |

€ 318.500 |

|

Voorraad halffabrikaat |

€ 230.165 |

€ 211.860 |

|

Voorraad eindprodukt |

€ 118.570 |

€ 105.930 |

|

Voorraad onderhanden werk |

€ 331.655 |

? |

Verder zijn de volgende gegevens bekend:

- De toegevoegde waarde per periode is gelijk aan € 175.000.

- Het verschil tussen de standaard en de werkelijke kostprijs is te verwaarlozen.

- De winstmarge is 20% van de kostprijs.

- De afgelopen periode is er voor € 157.400 ingekocht.

- De afgelopen periode is er voor € 368.608 verkocht en gefactureerd.

De financieel directeur vraagt aan de produktiebaas het onderhanden werk op te nemen. De produktiebaas gaat aan het werk en komt terug met de mededeling dat volgens hem het onderhanden werk gelijk is aan € 372.168. De financieel directeur kijkt in zijn papieren en zegt dat dit wel kan kloppen. Hoe komt de financieel directeur tot deze conclusie?

Oplossing: Als de voorraden beschouwd worden als een reeks gekoppelde watervaten, dan zal iedere toe- of afname gevolgen hebben voor het volgende watervat. In het navolgende zullen we de mutaties van de afgelopen periode op een rij zetten.

Voorraad grondstoffen Aan de voorraad grondstoffen is toegevoegd € 157.400, waardoor de hoogte van de voorraad grondstoffen op € 468.400 zou moeten uitkomen. De telling wees echter uit dat de voorraad grondstoffen lager is, namelijk € 318.500. Het verschil zal dus uitgegeven zijn en veroorzaakt in eerste instantie dus een toename van het onderhanden werk van € 149.900.

Voorraad halffabrikaten De voorraad halffabrikaten is afgenomen met € 18.305. Ook dit veroorzaakt in eerste instantie een toename van het onderhanden werk van € 18.305.

Toegevoegde waarde Per periode wordt er € 175.000 aan waarde toegevoegd. Deze toegevoegde waarde veroorzaakt in eerste instantie een toename van het onderhanden werk van € 175.000.

Voorraad gereed produkt Als we ons alleen richten op de voorraadtelling, kent de voorraad gereed produkt een afname van € 12.640. Er is echter voor € 368.608 verkocht en gefactureerd. De kostprijs van deze verkopen is gelijk aan € 307.173 bedingd door een winstmarge van 20%. De afname van de voorraad eindprodukten is echter vele malen lager. Er kon dus alleen uitgeleverd worden, als er orders gereed gekomen zijn. In totaal zou er voor € 294.533 aan orders gereedgemeld moeten zijn. Het onderhanden werk is dus met een gelijk bedrag afgenomen.

Uitgaande van deze gegevens zou het onderhanden werk in deze periode moeten zijn:

- Onderhanden werk vorige periode € 331.655

- Uitgifte grondstoffen € 149.900 (toename)

- Uitgifte halffabrikaten € 18.305 (toename)

- Toegevoegde waarde € 175.000 (toename)

- Gereed gemelde produktie € 294.533 (afname)

- Onderhanden werk deze periode € 380.327

Het verschil tussen de telling van de produktiebaas en de berekening van de financieel directeur is 2,2%. Dit verschil kan veroorzaakt zijn door niet geregistreerde uitval, telfouten of iets dergelijks. Een voorraadverschil als dit is over het algemeen acceptabel.

Uit dit voorbeeld blijkt dat het onderhanden werk, volgens fiscale maatstaven, meer is toegenomen dan de toename van de totale voorraad. Hier kunnen echter door de logistiek manager geen conclusies aan verbonden worden.

Dit artikel is eerder verschenen in de Vraagbaak voor Inkoop en Logistiek en de Kennisbanken Logistiek van SDU Uitgeverij. Auteur: Paul Denneman.