- Details

- Geschreven door Paul Denneman Paul Denneman

Artikelindex

Het realiseren en handhaven van een optimaal voorraadbeheer vergt veel inspanning, vooral in bedrijfssituaties waarbij het aantal verschillende codenummers omvangrijk is. De benodigde inspanning wordt pas zinvol aangewend als deze wordt overtroffen door de opbrengsten (in ruime zin). Het is daarom van belang de meeste aandacht te concentreren op dat deel van de artikelen dat het grootste verbeteringspotentieel in zich heeft. In dit kader wordt vaak de ABC-analyse toegepast.

Dit houdt in de praktijk in dat de artikelen in het bedrijf worden ingedeeld in artikelklassen, die vervolgens in het voorraadbeheer op een verschillende wijze worden behandeld (bijvoorbeeld verschillende bestelsystemen, differentiatie in inspanning van sturing en in de mate waarin automatisering voor het voorraadbeheer wordt gebruikt). De doelstelling hiervan is het selectief richten van de inspanning op die artikelen waar optimaal voorraadbeheer de grootste voordelen oplevert.

Voorraad omlaag brengen

Het eerste antwoord op deze vraag is: 'Wanneer het topmanagement het wil', het tweede antwoord is: 'Door meer te verkopen dan er wordt geproduceerd' en het derde antwoord is: 'Door minder te produceren dan er wordt verkocht'. Dat klinkt heel simpel, maar meer is het eigenlijk niet. U kunt het vergelijken met afvallen. U valt alleen af wanneer u dat zelf echt wilt (of uw vriend(in)). En wanneer u meer calorieën verbruikt dan u binnenkrijgt (meer bewegen en/of minder eten). Ook hier is het zo simpel: in theorie. Maar we weten allen (misschien uit ervaring) dat de praktijk erg weerbarstig is. U wordt doodgegooid met preparaten maar toch gaat afvallen heel moeilijk of niet, enkele bewonderenswaardige uitzonderingen daargelaten. Maar kennis van zaken is altijd nodig. Zo ook met voorraadbeheer. Waarom is het in de praktijk zo moeilijk om voorraden te verlagen?

Een voorraadbeheerder heeft als taak de voorraad van een gegeven assortiment zo laag mogelijk te houden, met behoud van een goede servicegraad en leveringstijd en rekening houdend met een groot aantal randvoorwaarden. We kunnen hierbij denken aan onder meer:

- houdbaarheidstermijnen;

- seriegroottes;

- bestelgroottes;

- maximumopslagruimte;

- levertijd en leverbetrouwbaarheid;

- kwaliteit;

- prijs.

Vaak een niet-eenvoudige opgave, omdat de randvoorwaarden – zoals vaak – tegenstrijdig kunnen zijn. Toch heeft een voorraadbeheerder meestal intuïtief goede ideeën over de manier dit te realiseren. Deze komen neer op één of meer van de volgende aspecten:

- veel aandacht besteden aan het voorraadaanvullingsproces (input);

- het voorraadverloop op de voet volgen (throughput);

- veel aandacht besteden aan het opstellen en bijstellen van de behoefteprognose (output).

Mooie ideeën, maar ze kosten wel veel capaciteit. Capaciteit die er in de praktijk vaak niet is. Daarom is het raadzaam de inspanning te richten op dat deel van het assortiment waar het meeste verbeteringspotentieel in zit.

De methode

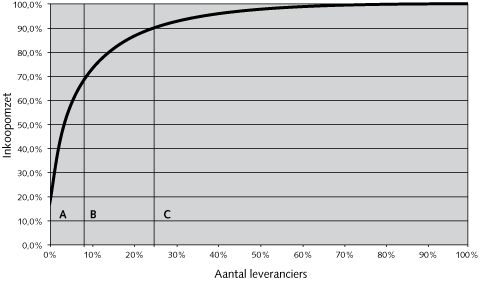

De bekendste methode om een artikelassortiment door te lichten is de ABC-analyse. Daarbij wordt van de afzonderlijke artikelen (of artikelgroepen) bijvoorbeeld de gemiddelde omzet in het afgelopen jaar vastgesteld. Tevens wordt de procentuele bijdrage aan de totale omzet per artikel uitgerekend. Vervolgens worden de artikelen gerangschikt naar de omzet en wordt de cumulatieve omzetbijdrage berekend. In grafiekvorm zal deze cumulatieve waardebijdrage vaak een beeld vertonen als in figuur 1.

De artikelklassen zijn bijvoorbeeld als volgt te benoemen:

- Categorie A: circa 10% van de leveranciers heeft een gezamenlijk aandeel van circa 70% van de inkoopomzet.

- Categorie B: circa 25% van de leveranciers heeft een gezamenlijk aandeel van circa 90% van de inkoopomzet.

- Categorie C: de overige 65% van de leveranciers heeft een gezamenlijk aandeel van circa 10% van de inkoopomzet.

Figuur 1. Voorbeeld output grafiek ABC-analyse

De hier genoemde percentages als definiëring van de klasse zijn uiteraard richtwaarden en in iedere specifieke bedrijfssituatie vrij te kiezen. Het gaat er tenslotte om dat de grootte van iedere klasse is aangepast aan de bedrijfsmogelijkheden en -wensen om het gedifferentieerde voorraadbeheer uit te voeren.

Overigens is het om dezelfde reden ook legitiem om niet drie klassen te onderscheiden, maar twee, vier of meer klassen.

De inspanning zal zich in eerste instantie moeten richten op de artikelen in de A-categorie: desnoods ten koste van de aandacht voor de artikelen in de C-categorie. Concreet houdt dat in dat de artikelen in de A-categorie via een meer geavanceerde bestelmethodiek worden gestuurd en dat er meer inspanning gaat zitten in de verbetering van de logistieke procesbeheersing van deze artikelen.

Vilfredo Pareto (1848-1923) was een Italiaans econoom, socioloog en hoogleraar in Lausanne, die in een studie naar de inkomensverdeling ontdekte dat 80% van het totale inkomen werd verdiend door 20% van de Italiaanse bevolking. Deze studies hebben de 80/20-regel voortgebracht: in veel gevallen (en niet alleen in de logistiek) blijkt de bovenste 20% uit de totale verzameling van artikelen verantwoordelijk te zijn voor 80% van de totale waarde en aantallen (of percentages die hierbij in de buurt komen). Een analyse die afgeleid van de Pareto-analyse, is dus de ABC-analyse. Deze analyse wordt veelal toegepast in de logistieke wereld waar een assortiment wordt onderverdeeld in veel (A-artikelen), middelmatig (B-artikelen) en weinig gevraagde artikelen (C-artikelen). Op eenzelfde wijze is de analyse ook toe te passen op het leveranciersbestand: het aandeel in de inkoopomzet: hoog (A), middelmatig (B) of klein (C). De ABC-analyse wordt ook wel aangeduid als 123-analyse, waarbij de onderzochte elementen worden ingedeeld in drie klassen (klassen 1, 2 en 3).

Het is van belang het criterium voor de ABC-analyse bewust te kiezen. In het voorgaande voorbeeld is voor de inkoopomzet gekozen. Andere mogelijkheden zijn de gemiddelde voorraadwaarde, het aantal voorraadmutaties per periode, het aantal keer dat er een out-of-stock situatie optrad, de dekkingsbijdrage, het volume, enzovoort. Het criterium moet altijd worden gekozen in lijn met de doelstelling van de analyse. Naast het criterium moet men de frequentie van de analyse bewust kiezen, omdat artikelen in de loop der tijd van klasse kunnen veranderen. Met name de snelheid van verschuivingen in de omzet bepaalt de benodigde frequentie.

Verlaging voorraadkosten door assortimentsbeheer

Is in het voorgaande een ABC-analyse uitgevoerd om een gedifferentieerd voorraadbeheer te kunnen uitvoeren, in het volgende zullen we naar een andere toepassing van deze analyse kijken, namelijk assortimentsbeheer.

Assortimentbeheer is een andere veelgebruikte toepassing van de ABC-analyse. Bij assortimentsbeheer worden er beslissingen genomen die betrekking hebben op de breedte, de diepte en de lengte van het productenpakket. Bij breedte hebben we het over het aantal verschillende artikelen, bij diepte over het aantal verschillende varianten per artikel en bij lengte over het aantal stuks per variant dat op voorraad wordt gehouden.

Bij assortimentsbeheer zijn twee categorieën beslissingen die bepalend zijn voor de samenstelling van het assortiment.

- beslissingen die van invloed zijn op de breedte van het assortiment, dus over het toevoegen en/of verwijderen van een product of productgroep;

- beslissingen die van invloed zijn op de diepte van het assortiment, dus over aspecten die van belang zijn om in te kunnen spelen op de specifieke doelgroep waarop het bedrijf zich richt.

Het assortimentsbeheer richt zich dus op de breedte en de diepte van het assortiment, terwijl de lengte van het assortiment bij uitstek het terrein is van voorraadbeheer. Als het assortiment niet wordt beheerd, groeit dat in de breedte en in de diepte, met als gevolg dat de voorraden explosief gaan toenemen.

Een belangrijke vraag, die iedere voorraadbeheerder zich dus met regelmaat moet stellen, is of de samenstelling van het huidige artikelassortiment eindproducten nog wel optimaal is. Hierbij kan hij kijken naar bijvoorbeeld bijdrage aan de omzet, bijdrage aan de winst of de marge, onderscheidend vermogen ten opzichte van concurrenten, enzovoort. Doet hij dat niet, dan ontstaat een grotere kans dat voorraad niet meer courant is en er zogenoemde winkeldochters ontstaan. Daarom moeten we met een zekere regelmaat het assortiment doorlichten en ons afvragen of het mogelijk is bestaande producten en/of productgroepen uit het assortiment te verwijderen. Ook hierbij kan de ABC-analyse een goed hulpmiddel zijn. We kunnen bijvoorbeeld als criterium de omzetbijdrage gebruiken:

- A-categorie: de hardlopers

De eerste groep artikelen met een gezamenlijke bijdrage aan de omzet van circa 80%. - B-categorie: de middenmoot

De middelste groep artikelen met een gezamenlijke bijdrage aan de omzet van circa 15%. - C-categorie: de artikelen met en lage omzet

De onderste groep artikelen met een gezamenlijke bijdrage aan de omzet van circa 5%.

Het spreekt voor zich dat de sanering van het artikelassortiment zich uiteraard in eerste instantie zal richten op de artikelen uit de C-categorie. Dit omdat deze artikelen maar een geringe bijdrage aan de totale omzet leveren. Nu moeten we natuurlijk niet 'rücksichtslos' al die artikelen schrappen. Het kan immers zijn dat deze artikelen aan het begin van hun levenscyclus staan en naar verwachting zullen doorgroeien naar de B- of zelfs de A-categorie.

Beoordeling van de analyse

Met de uitkomst van de analyse kunnen we ons bijvoorbeeld afvragen of de gehele laatste groep uit het assortiment kan worden geschrapt; het totale effect op de omzet is immers maar gering, circa 5%. Daartegenover staat dat de aandacht die aan deze artikelen wordt gegeven, wel meer dan de 5% van de ruimte, het risico en/of de kosten bedraagt. Het effect op de omzet van het schrappen van deze artikelen zal naar alle waarschijnlijkheid minder zijn, omdat de klant in de meeste gevallen ook tevreden is met een ander (substituut) artikel uit het assortiment. In dat geval kan het verlies worden gecompenseerd door hogere omzet van de hardlopers in de A-categorie. Aan de andere kant kan het omzetverlies ook meer dan de 5% zijn, omdat een aantal klanten eisen stelt aan de breedte van het assortiment vanuit de wens om zaken met één leverancier te doen. Deze groep klanten zullen we mogelijk verliezen aan de concurrentie, hetgeen dus tevens negatieve consequenties voor de hardlopers in het assortiment heeft.

Daarnaast moeten bijzondere aandacht hebben voor twee bijzondere groepen van producten, de winkeldochters en de substituutproducten. Een winkeldochter is een onverkoopbaar artikel, door een tegenvallende en/of uiterst lage omzetsnelheid, dat lang in een winkel ligt. Vandaar dat het ook spottend wordt gebruikt voor een meisje dat niet getrouwd geraakt. Het is in sommige gevallen voor een klant interessant een winkeldochter te kopen, omdat het vaak nog een oude prijs heeft. Tegenwoordig komen winkeldochters nog nauwelijks voor, omdat veel winkels, met name in de modebranche, hun voorraad regelmatig vernieuwen. Substituutproducten zijn producten die verschillen van het oorspronkelijke product dat het bedrijf levert, maar in dezelfde behoefte kunnen voorzien. Het zijn dus producten die elkaar kunnen vervangen, zoals margarine en roomboter, trein en auto, enzovoort. Een grote mate van substitueerbaarheid brengt een hoge prijselasticiteit met zich mee. Dus bij deze producten gaan de gevraagde of aangeboden hoeveelheden sterk variëren bij veranderingen in prijs.

Vanuit het oogpunt van de marketing kunnen artikelen met lage omzetbijdrage belangrijk zijn. Voorbeeld: een suikerpotje dat bij een servieslijn past. Om een goede afweging te kunnen maken moet de assortimentsanering worden uitgevoerd in onderling overleg tussen marketing, logistiek en productie.

Overigens bestaat de mogelijkheid dat de artikelen met een lage omzetbijdrage door een relatief hoge winstmarge toch een aantrekkelijke bijdrage aan de totale winst leveren. Wanneer de winstmarges per artikel sterk verschillen, is het aan te raden tevens een ABC-analyse met criterium 'winstbijdrage' uit te voeren.

Het kan zeker de moeite lonen om op een eenvoudige wijze eens te kijken naar het assortiment leveranciers. In dit voorbeeld zouden we dan niet kijken naar de omzetwaarde van bepaalde artikelen, maar naar bijvoorbeeld het aandeel in de inkoopomzet per leverancier. Het spreekt voor zich dat onze positieve aandacht zich moet richten op de leveranciers met een hoog aandeel in de inkoopomzet. Als een leverancier uit het B- of C-segment niet een uniek product levert, is er voldoende reden om de samenwerking op te zeggen en het product bij een van onze A-leveranciers te betrekken.

Iedere keer dat wordt besloten dat een eindproduct uit het assortiment wordt genomen, moet uiteraard ook worden gekeken naar eventuele consequenties op de lagere niveaus:

- voorraden van specifieke halffabrikaten;

- voorraden van specifieke inkoopdelen en grondstoffen;

- lopende productieopdrachten en inkoopbestellingen;

- voorraad van serviceartikelen (bepaling van de periode van voeren van serviceartikelen).

Ten slotte moet voor de overtollige voorraad een oplossing worden gevonden:

- ombouwen;

- afbreken in weer bruikbare delen/recycleren;

- uitverkopen;

- retourneren naar leverancier;

- vernietigen;

- verkopen tegen schrootwaarde.

De kosten die hiermee gemoeid zijn, kunnen we opvatten als kwaliteitskosten. Ergens is immers iets fout gegaan:

- Productie omdat deze te grote series heeft gedraaid;

- Planning omdat deze producten heeft gepland die niet nodig bleken;

- Inkoop omdat deze gezwicht is voor kwantumkortingen;

- Marketing omdat deze destijds plannen heeft afgegeven die niet zijn uitgekomen.

XYZ-analyse

De voorraadstrategie die we kunnen gebruiken, wordt door een aantal zaken bepaald. We moeten en hoeven niet elk product op dezelfde manier te besturen. Aan sommige producten wil men meer aandacht geven dan aan anderen. Vanuit besturingsoogpunt zijn deze 'belangrijker' dan andere. De ABC-analyse neemt dit niet mee in haar afwegingen. Om die reden wordt ook wel de XYZ-analyse, een tweedimensionale ABC-analyse, als instrument gebruikt. Dit is een instrument om dit onderscheid tussen belangrijke en onbelangrijke producten te maken.

Verder hangt de voorraadstrategie af van de vraag- en levertijdkarakteristieken. Producten met een zeer stabiele of voorspelbare vraag kan men eenvoudiger besturen dan producten met een onvoorspelbare vraag. Ook voor producten waarvan de leverancier zeer betrouwbaar is, is het voorraadbeheersingsprobleem van een andere orde dan wanneer de levertijden sterk variëren. We gebruiken deze invalshoeken om tabel 1 te maken.

| X | X | Y | Z |

|

Vraag voorspelbaar, |

|||

|

Vraag onvoorspelbaar, |

|||

|

Vraag voorspelbaar, |

|||

|

Vraag onvoorspelbaar, |

|||

| Totaal |

Tabel 1. De voorraadstrategiematrix

Eerst kunnen we kijken hoeveel en welke producten in welke cel zitten. Het is te hopen dat de meeste producten in de bovenste rij zitten, omdat we daar met redelijk eenvoudige strategieën kunnen volstaan. Hoe verder we naar beneden gaan, hoe moeilijker het wordt en helaas hoe meer voorraad er nodig zal zijn. Als er onverhoopt toch veel producten in de onderste regionen van de voorraadstrategie matrix zitten, is het aan te bevelen om te kijken of we deze producten kunnen 'upgraden'. In de praktijk zien nog vaak dat de meeste producten op eenzelfde manier worden bestuurd. Hier ligt dus een grote potentiële verbetering.

Het voert in dit kader te ver om alle cellen in de strategiematrix te vullen met de bijbehorende strategieën, maar we kunnen toch enkele algemeen geldende uitspraken doen. Alle voorraadstrategieën zijn gebaseerd op het basisprincipe 'Wanneer de voorraad op een gegeven ogenblik onder een bepaalde grens komt, bestellen we een bepaalde hoeveelheid.' Bij elke voorraadstrategie moeten we dus een bestelhoeveelheid bepalen en een bestelgrens.

Analyse voorraadsituatie

In het voorgaande hebben we gezien dat aan de hand van een aantal criteria, zoals omzet, marge, aantal leveringen, voorraadwaarde en verbruik, artikelen als A-, B- of C-artikel kunnen worden geclassificeerd. Vervolgens kunnen analyses worden uitgevoerd waarmee inzicht wordt verkregen in omloopsnelheden en de verhoudingen tussen omzet, marge en voorraadhoogte per klasse.

Nadat de ABC-classificatie is toegekend, kan de omloopsnelheid van de artikelen worden geanalyseerd. De omloopsnelheid van de voorraden geeft aan hoe lang de voorraden in het magazijn liggen opgeslagen. Hoe hoger de uitkomst van deze ratio, des te korter liggen de voorraden opgeslagen en komt het in de voorraden geïnvesteerde vermogen beschikbaar en hoe ruimer de liquiditeit (liquide middelen) van de onderneming.

![]()

Hoe lager de voorraad ten opzichte van de omzet, des te hoger de omloopsnelheid of des te minder aantal dagen voorraad aanwezig. Ook hier spreekt voor zich dat een goede waarde afhankelijk is van de branche waarin wordt geopereerd. De omloopsnelheid van de voorraad bij een groentewinkel zal nu immers hoger moeten liggen dan bij een antiquair.

Voorbeeld voorraden verlagen

Een groothandel met een zeer breed assortiment artikelen heeft te maken met te hoge voorraden. Op basis van afzetgegevens worden de artikelen middels een ABC-analyse in een drietal groepen ingedeeld. Iedere groep krijgt een gewenste servicegraad toegewezen op basis van de specifieke eigenschappen. Met behulp van statistische analyse en een eenvoudig maar krachtig voorspellingsmodel worden de vereiste voorraadniveaus en de inkooporders vastgesteld. De totale voorraad wordt met 20% teruggebracht. Niet alleen wordt hierdoor het kapitaalbeslag teruggebracht, maar ook de hoeveelheid incourante voorraad daalt.

De reciproque geeft de omlooptijd van de voorraden weer. Dit is de gemiddelde tijdsduur hoe lang voorraden in het magazijn zijn opgeslagen. Hoe lager de uitkomst van deze breuk, des te gunstiger is dit voor de liquiditeit.

De omloopsnelheid kan zowel op basis van voorraadwaarde als op basis van aantallen worden gemeten. Daarmee krijgen we een goed inzicht in de A-artikelen die een (bijna) out-of-stock situatie hebben bereikt. Als gevolg hiervan kan de overweging worden gemaakt om daar waar mogelijk snel in te grijpen en inkooporders en productieorders te versnellen. Ook kan blijken dat reeds uitlopende artikelen nog voor vele maanden voorraad hebben en nog steeds grootschalig worden ingekocht of geproduceerd. Tevens wordt op deze manier duidelijk gemaakt of ooit gedefinieerde bestelpunten nog actueel zijn.

Aandachtspunten ABC-analyse

Voor het effectief uitvoeren van een ABC-analyse in het voorraadbeheer moet aan enkele voorwaarden worden voldaan:

- het criterium van de analyse moet aansluiten op het doel van de analyse;

- de analyse moet zijn gebaseerd op voldoende betrouwbare gegevens;

- de uitkomsten moeten altijd worden getoetst op uitzonderingsgevallen;

- de analyse moet periodiek worden uitgevoerd om verschuivingen tijdig te signaleren.

Daarnaast verdient het aanbeveling om het analyseresultaat grafisch voor te stellen, omdat het daardoor beter aanspreekt.

Dit dossier is eerder verschenen bij WEKA Uitgeverij in Rendement met Kwaliteit. Auteur: Paul Denneman